La gestion du prévisionnel des comptes bancaires requiert une attention particulière. Comme expliqué dans la section Principe de la prévision, BudgetInMind ne sait pas quels comptes bancaires vous utiliserez lorsque vous entrer le prévisionnel des dépenses, revenus et autres comptes. Cela pourrait être avec le compte de carte de crédit, le compte courant (CaV), ou tout autre compte bancaire. En conséquence, c'est à vous de décider globalement comment vous comptez ventiler la variation de trésorerie sur vos comptes bancaires lors de la création du prévisionnel.

Encore une fois, la règle du 80/20 s'applique. Il ne faut pas essayer d'affiner trop ces variations. Il faut faire au plus simple. En effet, il est probable que vous utilisiez souvent les mêmes moyens de paiement et que vous ayez un compte principal. Cela simplifie de beaucoup le travail.

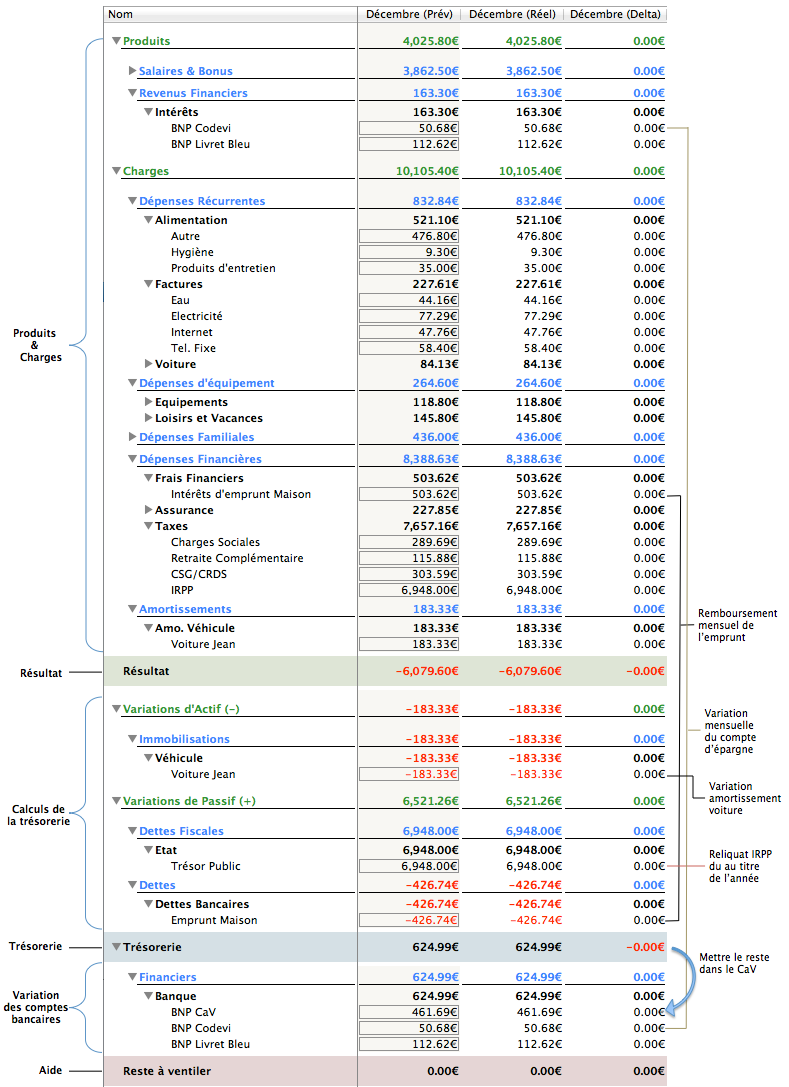

Comment calculer la variation mensuelle de mes comptes bancaires dans le prévisionnel?

Lorsque vous créez le prévisionnel, vous ajouterez certainement des intérêts pour vos comptes d'épargne. Bien évidemment, ces revenus impactent directement le compte bancaire associé. Donc quelque soit le montant que vous mettrez dans les intérêts d'un compte d'épargne (par exemple Intérêts:BNP Livret Bleu) vous devriez augmenter les variations de son compte bancaire associé (par exemple Banque:BNP Livret Bleu) du même montant.

Appliquer ce même concept à toutes les variations facilement imputables.

Si un mois donné vous savez que vous voudrez faire un virement d'un compte bancaire à un autre (par exemple du Livret Bleu vers le CaV), alors vous avez juste à augmenter l'un des comptes et réduire l'autre du même montant.

Lorsque vous avez utilisé toutes ces informations, regardez la ligne Reste à ventiler , et ajoutez le montant dans le compte principal, par exemple le compte Banque:BNP CaV.

Cela suffira certainement pour une première ébauche de votre prévisionnel. Il n'est pas nécessaire au début de faire plus compliqué.

Exemple

Reprenons l'exemple de la section précédente, là où nous nous étions arrêté.

Nous avions calculé la variation de trésorerie dans la section précédente, La prévision des mouvements de trésorerie. Nous allons donc maintenant pouvoir ventiler cette variations dans les différents comptes bancaires:

-

Compte bancaire principal: Puisque le compte Banque:BNP CaV est le compte bancaire principal de Jean, nous utiliserons à la fin le 'Reste à ventiler' pour ce compte.

-

Intérêts de comptes d'épargne: Bien évidemment, les intérêts perçus en décembre sur le Livret Bleu et sur le Codevi iront augmenter les comptes bancaires de même noms. On commence donc par rentrer les 2 sommes du haut (dans la partie revenus) dans les variations des comptes bancaires en bas.

-

Placement du reliquat: Sur les 624.99€ de variation de la trésorerie, 163,30€ (50.68€ + 112.62€) sont allés alimenter les comptes d'épargne. Il reste donc à placer les 461.69€ restants. Comme nous utilisons principalement notre CaV pour tout nos achats, nous plaçons donc ce reliquat dans la variation du compte Banque: BNP CaV.

D'après nos calculs, nous prévoyons donc que le compte Banque:BNP CaV de Jean augmentera de 461.69€ à la fin du mois de décembre.

Il ne reste plus rien à ventiler. Nous avons affecté l'ensemble de la variation de la trésorerie dans les bon comptes bancaires, en tout cas globalement (règle des 80/20). Si vous utilisez une carte de crédit pour jouer sur le remboursement différé, une partie du reliquat de la variation pourra au final est être imputé au compte de carte de crédit, mais c'est 'reculer pour mieux sauter'. Le mois d'après, il faudra bien rembourser le solde, donc le principe de précaution financière devrait vous inciter à tout mettre sur le CaV et vous assurer que vous avez assez d'argent sur ce compte.